Кредитная история

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитная история регулируется Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года

Что содержится в кредитной истории?

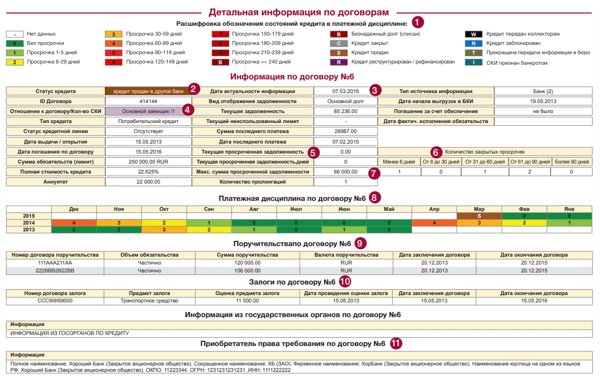

Документ содержит 4 части:

1.Титульная часть

Содержит информацию о заемщике: ФИО, дата рождения, место рождения, регистрации, проживания, паспортные данные, ИНН, СНИЛС. При этом содержится информация о ранее выданных паспортах и предыдущих фамилиях.

2. Основная часть.

Информация по каждому выданному кредиту и займу:

- название банка, цель кредита

- наличие залога или поручительства

- статус кредита - активный \ закрытый, сумма кредита, дата выдачи и погашения

- размер выплаченной суммы, остаток долга, просроченная сумма, размер следующего платежа

- количество просроченных платежей и статус по каждому платежу

Дополнительная информация о лице:

- наличие банкротства

- признании недееспособным

- сведения о регистрации в качестве индивидуального предпринимателя

- судебные взыскания: долги по алиментам, коммунальным платежам, административным штрафам

3. Информационная часть

Содержит записи о каждом обращении в банк по кредиту:

- название кредитора, дата запроса и принятия решения

- запрашиваемая сумма кредита

- решение об одобрении или отказе

4. Закрытая часть

В закрытой информации кредитного отчета содержатся сведения:

- об источнике формирования кредитной истории сведения

- о запросах банков по пользователю кредитной истории.

Откуда берется информация в моей кредитной истории?

Информация для кредитной истории собирается из кредитных организаций, это:

- банки

- микрофинансовые организации

- кредитно потребительские кооперативы

Данные организации фиксируют факты:

- обращения клиента за кредитом

- получение кредита и своевременность внесения платежей по кредиту

- отказ в кредите и причина отказа

Дополнять информацию в кредитной истории могут финансовые управляющие, предоставляя данные о банкротстве физических лиц. Кроме того, через ФССП передаются судебные решения о взысканию задолженности по алиментам, коммунальным платежам, административным штрафам.

Где хранится кредитная история?

Далее кредитная история передается банками и иными кредитными организациями в бюро кредитных историй (БКИ). Кредитная история может храниться в нескольких бюро. Кредитная организация сама принимает решение в какое БКИ передавать историю.

Кредитная история хранится в БКИ в течении 10 лет со дня последнего изменения содержащейся в ней информации. Начиная с 1 июля 2014 года согласие заемщика на передачу его данных в Бюро кредитных историй не требуется.

Какие существуют бюро кредитных историй?

Государственный реестр бюро кредитных историй содержит 9 организаций:

- АО «НБКИ»

- АО «ОКБ»

- ООО «Кредитное Бюро Русский Стандарт»

- ООО "БКИ Эквифакс"

- ООО «ВЕБКИ»

- ООО «СКБ»

- ООО «МБКИ «КРЕДО»

- ООО «Красноярское БКИ»

- ООО «СКБ»

Каждое бюро имеет свою методику оценки заемщика. Шкала рейтинга также отличается. Максимальный рейтинг:

- ОКБ – 1245 баллов

- Эквифакс - 999 баллов

- Русский Стандарт - 620 баллов

Поэтому для одного заемщика будет разный рейтинг в зависимости от БКИ

Как получить кредитную историю?

Процесс получения кредитной истории состоит из 2 этапов:

Этап 1. Поиск бюро кредитных историй

Кредитная история может храниться в одном или несколько бюро кредитных историй. Для того чтобы выяснить в каком БКИ хранится ваша история необходимо отправить запрос в Центральный каталог кредитных историй Банка России.

Сделать это удаленно можно через портал «Госуслуги». Эта услуга называется «Сведения о БКИ, в котором хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Полезная статья: Пошаговая инструкция поиска бюро с кредитной историей

Этап 2. Отправка запроса в бюро

Бесплатно получить кредитную историю можно 2 раза в год

Бесплатный вариант.

Зная, в каких БКИ хранится кредитная история, вы можете запросить ее в каждом бюро дважды в год бесплатно. Это можно сделать разными способами:

-

Онлайн за 1 час. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

На сайте разработаны пошаговые инструкции для получения бесплатной кредитной истории: НБКИ, Эквифакс, ОКБ, Русский Стандарт

-

Телеграммой. Для этого отправьте телеграмму на адрес БКИ, где укажите имя, данные паспорта. Заверьте подпись на телеграмме. В течение 3 рабочих дней будет выслан отчет.

-

Запросом по почте. Заполнить запрос на получение кредитной истории, заверить подпись у нотариуса.

-

Обратиться в офис БКИ с паспортом. Имейте в виду что не в каждом городе есть представительства.

Платный вариант

На платной основе можно получить кредитный отчет неограниченное число раз. Для этого подойдут все перечисленные выше способы. Помимо этого кредитную историю предоставляют банки партнеры. Позвоните в ваш банк чтобы узнать выдает ли он кредитный отчет из БКИ в которых хранится ваша история.

Кому нужна моя кредитная история?

Кредитные организации

В первую очередь кредитную историю необходима Банкам, МФО, КПК для оценки заемщиков. Анализ кредитной истории позволит снизить риски, оградить себя от неблагонадежных заемщиков, у которых: текущая просроченная задолженность или допускались в прошлом просрочки более 90 дней.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если платежи по кредитам составляют большую часть дохода, то банк может отказать в выдаче нового кредита.

Страховые компании

Начиная с 2014 года страховые компании активно сотрудничают с бюро кредитных историй. Была установлена зависимость, что клиенты с плохой кредитной историей по сравнению с дисциплинированными заемщиками:

- на 20% чаще попадают в аварии

- на 30-50% выше размер выплат страховых компаний

Таким образом, опираясь на кредитные истории граждан, страховщики могут поднимать цену полисов для тех, кто допускает просрочки, и делать скидки тем, кто аккуратно обслуживает кредиты.

С помощью кредитной истории страховые компании ограждают себя от мошенников. Если клиент допускает просрочки, то повышается риск мошенничества. Такие клиенты могут заработать путем обмана страховой компании.

Работодатели

Кредитная дисциплина характеризует человека как ответственного и надежного, что привлекает работодателя. По этой причине при трудоустройстве запрашивают кредитную историю на должность руководителя или материально ответственного лица.

Соискатель с плохой кредитной историей и просроченными платежами кажется не надежным. Такому сотруднику сложно доверить ему ценное имущество, распоряжаться финансами и принимать ключевые решения в бизнесе.

Какая бывает кредитная история

Кредитный рейтинг исчисляется сотнями баллов и каждый балл имеет свой вес, но знание о рейтинге ничего не скажет о вероятности получения кредита. Разделение на хорошую\плохую кредитную историю весьма условно, тем не менее может служить подсказкой при получении кредита.

Отсутствие кредитной истории

Для банков вы чистый лист. Не каждый банк хочет на себе проверять вашу кредитную дисциплину. Поэтому вам одобрят только часть банков и небольшую сумму.

Хорошая кредитная история.

Подразумевает наличие выплаченных или действующих кредитов, где срок кредитного договора был более 6 месяцев, выплаты осуществлялись согласно графика платежей. Просроченные платежи если и допускались, то однократно и не более 30 дней.

Плохая кредитная история.

Тут возможно несколько вариантов.

-

При наличии закрытых просрочек до 60 дней можно попытаться получить кредит, такая ситуация в прошлом приемлема не для всех банков.

-

Наличие закрытых просрочек от 90 дней является грубым нарушением и шансы получить кредит равны нулю. Следует отметить, что просроченная задолженность не зависит от суммы. Ваша кредитная история может испортиться даже если вы недоплатили 10 рублей.

-

Получить новый кредит невозможно, когда по действующему кредиту имеется текущая просроченная задолженность. Будет 100% отказ во всех банках. Вам необходимо погасить образовавшуюся задолженность, оплатить 1 платеж согласно графику и после этого обращаться за новым кредитом

Как часто обновляется кредитная история?

Кредитные организации обязаны передавать информацию об изменениях в кредитной истории в течение 5 рабочих дней, согласно 218 ФЗ. Затем в течении 1 суток данные загружаются в БКИ.

Из этого следует, что любое ваше действие отразится в кредитной истории по завершению указанного периода:

- отправка заявки на получение кредита,

- выдача кредита,

- закрытие старого кредита, в том числе досрочное погашение

- внесение платежа

Зафиксировано будет также и ваше бездействие - отказ от внесения очередного платежа по кредиту.