Как узнать причину отказа в кредите?

Есть четыре варианта узнать причину отказа:

- Узнать непосредственно в банке.

- Посмотреть в информационной части кредитной истории

- Выполнить самостоятельный анализ

- Обратиться к кредитному брокеру

Вариант 1. Узнать причину отказа в банке

После отказа в кредите вы можете поинтересоваться “почему мне отказали”. Имейте в виду что вам не обязаны указывать на причины.

В большинстве случаев принимает решение не специалист, а скоринг. Специальная программа учитывает десятки факторов на текущий момент времени и выдает решение “одобрить” или “отказать”. Иногда возникает ситуация, где по скорингу вы недобрали несколько баллов для порога получения кредита. В таком случае даже скоринг не сможет установить главное условие, при котором отказ.

Вариант 2. Причина отказа в кредитной истории

Можно ли узнать точную причину отказа по отчету из кредитной истории?

Коротко: В теории ДА, по факту НЕТ

По закону банки не обязаны сообщать причины отказа в кредите. Но с 1 марта 2015 года в информационной части кредитной истории банки стали фиксировать причину отказа. Среди формулировок может быть:

- кредитная политика заимодавца (кредитора)

- плохая кредитная история заемщика

- избыточная долговая нагрузка на него

- несоответствие информации между данными указанными о заемщике в заявке и сведениям кредитора

- прочее

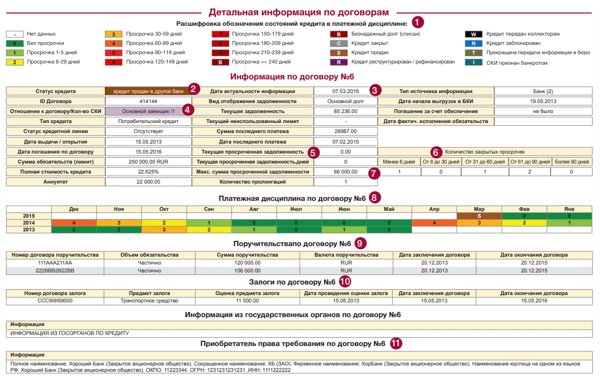

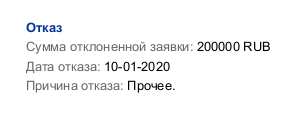

Получив кредитный отчет, можно узнать, почему банк не выдал заем. Пример НБКИ:

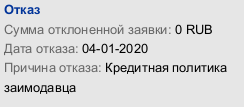

Аналогичные “отписки” встречаются в кредитных отчетах Эквифакс:

К сожалению такие причины ничего конкретного не говорят. Подобные формулировки не позволяют установить проблему, которую нужно решить для одобрения кредита.

Почему банки скрывают причину отказа?

Банк при вынесении отрицательного решения по вашей кредитной заявки не называет причину отказа. Это связано с политикой банка. Раскрытие причины отказа может нарушить коммерческую тайну банка.

Детали отказа не раскрываются в целях безопасности. Представители банков считают, что объяснение причин отклонения кредитов повлечет за собой раскрытие скоринговых моделей. У недобросовестных клиентов появиться возможность манипулировать системой. Например, при повторном обращении “завысит” зарплату в справке или укажет в анкете иную информацию. Данные действия могут обмануть скоринг и получить положительный результат.

Указание причины отказа может привести к дополнительным вопросам у заемщика или к спору в отношении причины отказа. На это понадобятся дополнительные ресурсы банка и расходы времени кредитных специалистов.

Также отказ не всегда связан с заемщиком. Банки отказывают в связи с выполнением месячного плана по оформлению кредита. В такой ситуации отказ получат даже заемщики с идеальной кредитной историей и отсутствием других негативных факторов. Раскрытие информации, что банк не выдал кредит в связи с низкой ликвидностью отрицательно повлияет на репутацию, а следовательно и стабильность банковской организации.

Вариант 3. Самостоятельно выяснить почему отказали.

Установить причину можно самостоятельно с помощью комплексного анализа:

- кредитной истории

- проверки судебных взысканий

- места работы

- дохода заемщика

- действующих кредитов, займов

- подходящие условия кредита

Самостоятельную проверку сможет выполнить каждый. Для этого не требуется наличие специальных знаний и навыков. Большое преимущество состоит в том, что проверка проводится бесплатно, платить за справки не требуется. Данный метод достаточно точный и поможет установить причину отказа для большинства случаев.

Шаг 1. Недостоверные сведения

Причиной отказа может стать ваш обман, где не совпадает сведения указанные в анкете с реальными. Завышение ежемесячного дохода, фиктивное место работы, скрытие информации о действующих кредитах, все это характеризует вас с плохой стороны. Банк не готов рисковать своими деньгами и выдавать деньги таким лицам.

Шаг 2. Проверка кредитной истории.

Негативные факторы в кредитной истории - наиболее частое основание для отказа в кредите. Самые распространенные ситуации.

- При наличии действующей просроченной задолженности более 5 дней - будет отказ во всех банках. Нет смысла тратить время на поход в банки - скоринг вас не пропустит.

- Большинство банков откажет в случае, если за последние 2 года вы допускали просрочки более 90 дней, которые теперь закрыты.

- Клиенты, оставившие заявку во все банки попадают в стоп-лист банков на несколько месяцев. Отправка более 5 заявок в течении одного месяца приводит к отказу.

- Высокая закредитованность - более 5 одновременных кредитных продуктов

Однако, просрочка до 30 дней возникающая один-два раза не является серьезным нарушением кредитного договора. Такая ситуация крайне редко становится причиной отказа в одобрении.

Шаг 3. Проверка судебной задолженности.

После того как вы убедились что в вашей кредитной истории нет проблем следует проверить свою задолженность на сайте Федеральной службы судебных приставов. Сумма долга более 30 000 рублей является негативным фактором, банки опасаются выдавать кредиты таким заемщикам, считая их ненадежными. Такой большой долг приведет к отказу во всех банках.

Наоборот, штраф в 500 или 1000 рублей - незначительный. Данный фактор незначительный для отказа.

Шаг 4. Судимость

С непогашеной судимостью нельзя получить кредит - огромный риск для банк. Нулевая вероятность одобрения возникает даже с погашенной судимостью у лиц, которые привлекались по экономическим статьям: мошенничество, хищение денег.

Шаг 5. Доход, кредитная нагрузка

Кредитные программы предполагают минимальный доход - обычно 15 000 рублей. Доход менее этой суммы будет являться причиной отказа. Большая заработная плата увеличивает шансы на кредит, но следует учитывать кредитную нагрузку. Банки отказывают когда выплата по всем кредитам, с учетом нового будет превышать 50% от вашей ежемесячной зарплате.

Шаг 6. Место работы

При рассмотрении заемщика банк всегда проверяет сведения о работодатели. Обычное требование - место работы должно находится в регионе расположения банка. При запрашивании большой суммы банки проверяют стабильность компании - баланс работодателя, отчет о прибылях и убытках. Убыточное предприятие, которое задерживает заработную плату - повод для отказа.

Важно наличие городского телефона в вашей компании. Сотрудники банка должны иметь возможность дозвониться и убедиться что вы там работаете.

В последние годы банки при рассмотрении заемщика осуществляют запрос в пенсионный фонд, особенно это касается крупных кредитов. В случае несоответствия о доходе в справке с места работы и пенсионном фонде банк выносит отрицательное решение.

Шаг 7. Соответствие условиям кредита

Перед отправкой заявки на кредит важно ознакомиться с кредитной программой. Каждый банк формирует свой набор условий для клиентов. Несоответствие требованиям банка служит причиной отказа.

Проверьте по пунктам ключевые моменты в условиях кредита:

-

Категория заемщика. Не все банки кредитуют пенсионеров и индивидуальных предпринимателей.

-

Ограничения по возрасту обычно составляет от 21 до 65 лет.

-

Стаж работы от 3 или 6 месяцев

-

Требования по регистрации - это может быть любой регион РФ или регистрация должна совпадать с регионом расположения банка

-

Соответствие минимальному доходу. Доход от 15 - 20 тысяч рублей необходим для большинства кредитных программ

-

Наличие военного билете для мужчин до 27 лет

Вариант 4. Кредитный брокер поможет установить причину отказа.

Не каждый справится с такой сложной задачей - выяснить причину отказа в банке. Поэтому, если вы не смогли разобраться - рекомендуется обратиться за помощью к кредитным брокерам. Грамотные сотрудники хорошо ориентируются в кредитных программах, учитывают десятки факторов. Они смогут определить причину отказа и подобрать подходящее кредитное предложение. Главное не оставляйте предоплаты, этим вы оградите себя от мошенников.

Полезная статья: Получение кредита с помощью кредитного брокера