Как улучшить и исправить кредитную историю?

Плохая кредитная история - фактор №1 для отказа в кредите. Большинству заемщиков отказывают именно по этой причине. В настоящее время существуют различные способы исправить кредитную историю, однако это потребует времени.

Улучшение кредитной истории за 10 000 рублей

К такому лозунгу часто прибегают фирмы однодневки предлагающие изменить вашу кредитную историю. Сотрудники этих фирм обещают внести изменения в истории, удалить информацию о просрочках, после этого вам одобрят кредит.

Не стоит им верить. Дело в том, что ваша кредитная история хранится в бюро кредитных историй (БКИ). Информация о каждом платеже по кредиту формируется банками и передается БКИ. Только банковские организации имеют право передавать данные в бюро. Причем изменяется информация из бюро, только в случае ошибки и по официальному запросу из банка.

Данная система хорошо защищена и регулируется законом. Таким образом получается, что стереть данные о просроченных платежах не представляется возможным. Лица, обещающие услугу “улучшение кредитной истории” являются мошенниками и вводит вас в заблуждение.

Определить причину отказа.

Предложенные ниже способы исправления кредитной истории доказали свою эффективность. При этом каждый способ эффективен при определенной ситуации.

Возможные причины негативной истории:

- Текущая просроченная задолженность

- Закрытые просрочки в прошлом более 60 дней

- Много обращений в банк за последний месяц

- Кредитная история содержит негативную информацию по ошибке

- История испорчена в результате мошенничества

Также существует множество других причин, отказа которые не связаны с кредитной историей. О них читайте в статье 17 причин отказа в кредите

Ситуация 1. Текущая просроченная задолженность.

В случае текущей просроченной задолженности невозможно получить кредит. Вы получите 100% отказ на скоринге. В данной ситуации следующий план действий:

1. Закрыть просроченную задолженность. Следует это сделать как можно скорее. Увеличение срока задолженности ухудшает вашу историю с каждым днем, поэтому в будущем сложнее будет исправить ситуацию. Оплатите накопленные штрафы, пени, незакрытые обязательства по вашему кредиту.

2. Совершить очередной платеж согласно графика. Через 5 дней произойдет выгрузка в БКИ, о том что вы оплатили вовремя. У вас закроется текущая просроченная задолженность

3. Если просрочка была менее 30 дней, то можете обратиться в банк за новым кредитом.

4. В других случаях действует правило:

Чем дольше текущая просрочка, тем большее время вам нужно вносить платежи без нарушения графика, для получения нового кредита

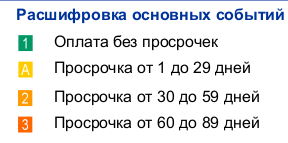

Примерные сроки:

|

Длительность текущей просрочки

|

Сколько времени нужно выплачивать кредиты согласно графику, перед обращением за новым кредитом

|

|

до 30 дней

|

1 месяц

|

|

от 30 до 59 дней

|

от 3 до 6 месяцев

|

|

от 60 до 89 дней

|

от 6 до 12 месяцев

|

|

от 90 до 119 дней

|

от 9 до 24 месяцев

|

|

от 120 дней

|

от 18 месяцев

|

Таким образом картина вашей кредитной истории должна выглядеть следующим образом: просроченные платежи перекрываете бОльшим количеством своевременных платежей. Данная стратегия исправления кредитной истории единственная верная и рабочая.

Пример исправления из кредитного отчета НБКИ. Была допущена текущая просрочка более 60 дней, затем негативный фактор был перекрыт своевременными платежами на протяжении 8 месяцев. После этого возможно получение нового кредита

Ситуация 2. Закрытые просрочки в прошлом более 60 дней

Проблему с просроченными платежами в прошлом решает только одно - появление в кредитной истории новых записей о своевременном погашении кредита. Но как это сделать? Банки отказывают в новом кредите.

Если обычный потребительский кредит на любые цели вам не выдают - попробуйте оформить другой кредитный продукт. Это может быть:

- кредитная карта

- товарный кредит

- залоговый кредит

- микрозайм в МФО

- услуга “Кредитный доктор”

Каждый предложенный вариант оказывает позитивное влияние на вашу кредитную историю. Главное соблюдать правило - никаких просрочек! Так должны выглядеть платежи по новому займу:

Даже однократное появление просроченной задолженности испортит вашу стратегию. Придется восстанавливать кредитную историю заново, потеряв еще 1-2 года. Во избежание проблем рекомендуем вносить платеж заблаговременно - за 5 дней до даты списания

Важное значение имеет дата, когда были просроченные платежи. Существует зависимость:

Чем больше времени длились просрочка - тем больше времени банки не будут одобрять кредит

Каждый банк сам устанавливает эту связь. В среднем можно приступать к исправлению кредитной истории, когда прошел 1 год с момента закрытия просрочек. Иначе, если просроченные платежи были закрыты 2-3 месяца назад - придется подождать полгода и после перерыва попытаться исправить вашу кредитную историю.

Отставание от графика более 120 дней - самое серьезное нарушение кредитной дисциплины. Приступать к исправлению кредитной истории можно только через 2-3 года после погашения задолженности.

В конечном итоге, представим, вы воспользовались советами и выплатили альтернативный кредитный продукт. Затем попробуйте оставить заявку на потребительский кредит. В случае одобрения можно вас поздравить - вы самостоятельно исправили кредитную историю. При отказе необходимо повторить процедуру, попробуйте другой из перечисленных способов. Исправление запущенной кредитной занимает несколько лет.

Способ 1. Оформить кредитную карту.

При выдачи кредитной карты российские банки мягче относятся к кредитной истории их держателей. Для исправления КИ подойдет кредитная карта любого банка. Главное условие активно пользоваться и вносить платежи строго по графику.

По кредитной карте есть свои особенности пользования: повышенная ставка, большие комиссии при снятии наличных. Идеальное назначение для кредитки - расплачиваться ею в магазинах. Совершайте мелкие покупки и возвращайте потраченную сумму в льготный период.

Через 3 месяца пользования в вашей кредитной истории отразится положительная динамика. Отметим, что новый кредит охотнее всего одобрит банк, где выдана кредитная карта, ведь вы уже зарекомендовали себя как надежный клиент.

Способ 2. Получить товарный кредит

Уже давно банки сотрудничают с магазинами и стало возможным получить кредит на товар без посещения банка. Программа “рассрочка без переплаты” также осуществляется благодаря банкирам. Как и по кредитной карте при таком подходе выше шанс на одобрение кредита.

Рекомендуем брать кредит не более чем на 6 месяцев, чтобы не затягивать процесс и в кредитной истории зафиксировалась информация о полном погашении товарного кредита. После выплаты товарного кредита без просрочек вы сможете обратиться за потребительским кредитом.

Способ 3. Залоговый кредит

Обеспечение в виде залога является дополнительной гарантией для возврата кредита. При залоговых кредитах поведение заемщика всегда более ответственное, ведь в случае нарушений условий договора банк имеет права забрать и продать имущество в честь погашения долга.

В качестве залога подойдет любое ликвидное имущество - квартира, дом, автомобиль, земельный участок. Если вы обладатель указанной собственности - подайте заявку на кредит. Шансы на одобрение подобных кредитов всегда выше, в отличие от потребительских.

Способ 4. Получение микрозайма

К такому методу можно прибегнуть только после того, как вам не удалось оформить кредитную карту или товарный кредит. Проблема заключается в том, что банкиры подозрительно смотрят, когда граждане берут микрозаймы.

Микрозайм - важный сигнал об отсутствии финансовой дисциплины, такие заемщики не могут спланировать траты до получения очередной заработной платы, испытывают острый дефицит денег. Следовательно такое поведение приводит к нерегулярной выплате кредита, образованию просроченной задолженности.

С другой стороны, исправить кредитную историю можно только новыми записями о своевременном внесение платежей. Микрофинансовые организации наравне с банками публикуют информацию в бюро кредитных историй, там формируется ваша кредитная история. Поэтому микрозайм может быть последней надеждой на исправление кредитной истории, когда другие способы вам не помогли.

Способ 5. “Кредитный доктор”.

У Совкомбанка существует специальная программа по улучшению кредитной истории. Информация на сайте гласит “Соблюдайте условия программы, и сможете восстановить свою кредитную историю в 3 этапа. По итогу вы получите возможность оформить кредит до 300 000 рублей”

Рассмотрим программу №1 улучшения кредитной истории от Совкомбанка.

1 шаг. Услуга “кредитный доктор”.

На протяжении 3 месяцев вы выплачиваете банку 5000 рублей. По сути вы платите банку за создание записей в кредитной истории о своевременном внесении платежа, при условии оплаты по графику. Данная услуга не является кредитом, банк не выдает вам денежные средства.

2 шаг. Денежный кредит “Деньги на карту”.

Вам выдают кредит на 10 000 рублей по ставке 31% на 6 месяцев

3 шаг. Денежный кредит «Экспресс плюс».

Срок от 6 до 18 месяцев. Ставка 30,9%. Сумма от 30 до 40 тысяч рублей.

После успешного прохождения описанной программы банк вам гарантирует кредитный лимит до 100 тысяч рублей.

Отметим недостатки, которые удалось выявить:

-

Переплата составит 22 000 рублей за 3 этапа: 5000 рублей за услугу “Кредитный доктор”, 4000 рублей за переплату по процентам и страховку на втором этапе, 13000 за переплату по процентам и страховку на третьем этапе

-

Длительный срок участия в программе от 1,5 до 2,5 лет

-

Итоговый кредитный лимит в Совкомбанке может быть менее обещанного. Вам могут одобрить лишь 10 000 рублей - данная сумма не является нарушением обещаний. Пожалуй главным недостатком программы является отсутствие минимального лимита.

Совкомбанк не обещает одобрения в других банках после успешного прохождения всех этапов - и это справедливо. Никто не может обойти скоринг. Только сомнительные компании дают гарантии одобрения в банках.

Имейте ввиду, что при действующих просрочках от данной услуги нет никакой пользы. Она может принести пользу только когда закрыты все просрочки, выплачены штрафы и пени.

Советуем прибегать к данной программе после того как вы не смогли оформить кредитную карту или товарный кредит. Иначе вы рискуете потратить 2,5 года при этом переплатить 22 000 рублей и не достигнуть желаемой цели.

Дополнительные советы

С недисциплинированными клиентами охотнее сотрудничают в небольших региональных банках. Там всегда наблюдается потребность в клиентах, кредиторы проявляют гибкие условия и применяют индивидуальный подход.

На просторах интернета нередко встречается рекомендация - откройте срочный вклад в банке, он позволит исправить кредитную историю. К сожалению информация о вкладах и депозитах никаким образом не отражается в кредитной истории, поэтому такой совет не принесет выгоды.

Ситуация 3. Большое количество обращений

Банки негативно оценивают клиентов, которые ходят по банкам и оставляют везде заявки. Не исключен тот случай, когда такой клиент окажется мошенником и хочет собрать кредиты с нескольких банков. После 5 заявки в течении 1 месяца у вас начнется снижаться кредитный рейтинг и возможно попадание в стоп-лист банковских организаций.

Выйти из такого положения достаточно простой. Вам следует сделать перерыв на 2-3 месяца, в этот период не обращаться в банки и микрозаймы за любым кредитным продуктом.

Ситуация 4. Кредитная история содержит негативную информацию по ошибке

Обнаружить ошибки в истории можно после ее получения и проверки. Согласно закону о кредитных историях вы можете оспорить неверные данные. Для этого следует:

- Обратиться с письменным заявлением в банк, который передал в БКИ неверные данные.

- Дождаться рассмотрения вашего запроса. Обычно ответ приходит в течении 1 месяца.

- После этого банк передаст корректную, исправленную информацию в бюро

- Примерно через 10 дней из вашей кредитной истории исчезнут неверные данные.

При наличии документов, подтверждающих истину будет проще доказать ошибку банковской организации. Таким документов может выступать квитанции об оптале кредита или выписка по счету.

В случае если банк отказывает вам в исправлении, вы имеете право обратиться напрямую в бюро. Подайте заявление на бюро на изменение истории. БКИ запросит информацию у вашего банка и выполнит проверку.

Ситуация 5. Как исправить кредитную историю в случае мошенничества.

Вас может неприятно удивить письмо “Во избежание штрафа и судебных разбирательств погасите задолженность по кредитному договору”. Какой кредит? Оказывается мошенники получили кредит по поддельным документам на ваше имя.

Вам необходимо с паспортом обратиться в банк и объяснить ситуацию - вы кредит не оформляли, деньги не получали. Перед исключение такого кредита из кредитной истории банк проводит внутреннее расследование. После признания его мошенническим передается информация в БКИ.

Возникают случаи когда банк отказывается признавать кредитный договор недействительным. В таком случае обращайтесь в полицию. После возбуждения дела предоставьте в суд требование о признании договора между банком и вами ничтожным. В ходе разбирательства суд назначает необходимые экспертизы. При удовлетворения вашего иска судья передаст поручения банку и бюро исправить информацию в кредитной истории.