Как получить кредит в 2021 году?

Чтение данной статьи займет у вас 20 минут.

Полученные знания позволит сэкономить десятки тысяч рублей и недели поиска выгодного кредита.

Сегодня процедура получения кредита кажется довольно простой. Технологии прочно вошли в нашу жизнь и оставить заявку на кредит теперь можно не выходя из дома. Достаточно оставить онлайн заявку на сайте банка или же воспользоваться сервисом который сам отправит вашу анкету во все банки.

К сожалению, в реальной жизни при получении кредита есть куча подводных камней, о которых не принято открыто говорить. Раскрытие информации не выгодно банкам, сервисам и агрегаторам. Каждый хочет извлечь прибыль. В данной статье мы поэтапно расскажем о каждом шаге получения кредита, подробно останавливаюсь на тонкостях. Что поможет вам подобрать кредит на выгодных условиях и ускорить процесс получения денег.

Варианты подачи заявки

Существует несколько вариантов подачи заявки и получения кредита.

Обратиться к кредитному брокеру.

Брокер может ускорить процесс получения кредита и повысить вероятность одобрение. Однако вам придется заплатить комиссию от 5 до 20% от суммы кредита. Честного посредника не просто найти. Рынок наполнен недобросовестными компаниями.

Оставить онлайн заявку во все банки сразу.

Данная услуга имеет противоположный эффект - вы рискуете попасть в стоп-лист, при этом сомнительные звонки будут разрывать ваш телефон.

Подать заявку напрямую в банки.

Вы сами принимаете решения, владеете ситуацией словно капитан своего корабля. Составленное ниже руководство поможет вам выстроить грамотную стратегию по получению кредита, избежать проблем, потери нервов, денег, времени. Даже при выборе иного варианта инструкция окажет пользу для проверки действий посредника.

Терерь ознакомьтесь с руководством по Самостоятельному получению кредита.

Шаг 1: Проверить вероятность одобрения.

Банки одобряют кредит далеко не каждому заемщику, можно сверить себя по нескольким пунктам.

|

Критерий

|

Вероятность одобрения

|

|

Задолженность по ФССП более 30 000 рублей

|

Отказ 100%

|

|

Текущие просрочки более 5 дней

|

Отказ 100%

|

|

Закрытые просрочки более 90 дней по кредиту за последние 3 года

|

Низкая

|

|

Закрытые просрочки от 30 до 60 дней по кредиту за последние 3 года

|

Средняя

|

|

Закрытые просрочки до 30 дней по кредиту за последние 3 года

|

Высокая

|

|

Никогда не брали кредит.

|

Средняя

|

|

Возраст 18 лет, без кредитной истории

|

Низкая

|

|

Погашенная судимость

|

Низкая

|

|

Непогашенная судимость

|

Отказ 100%

|

Остановимся на каждом пункте подробнее.

Ситуация 1: Текущие просрочки более 5 дней.

В данной ситуации, банк считает вас неблагонадежным клиентом, так как вы не выполняете обязанности перед кредитором. Поэтому есть высокие риски, что и по новому кредиту вы допустите просроченные платежи.

В банках РФ с текущей просроченной задолженностью будет автоматический 100% отказ в получении кредита

При обращении за кредитом заемщик сначала проходит процедуру скоринга. Скоринг (кредитный рейтинг) - это оценка заемщика внутренней банковской программой, которая рассчитывает рейтинг в баллах. При текущей просроченной задолженности клиенту присваивается низкий скоринг и автоматический отказ. Отказ происходит до рассмотрения службой безопасности и кредитного специалиста.

Некоторые посредники рассказывают истории что у них есть “свои сотрудники” в банке и одобрят кредит с просрочками - это ложь. Отказ произойдет на этапе скоринга с которым невозможно договориться и подкупить.

В этом случае можно получить займ в небанковской организации: микрозаймы (МФО), кредитно-потребительский кооператив (КПК), автоломбард.

Ситуация 2: Задолженность по ФССП более 10 000 рублей.

При крупной задолженности на сайте судебных приставов будет отказ на скоринге 90%. Необходимо погасить задолженность и после того как с сайта ФССП исчезнет задолженность можно обратиться в банки.

Ситуация 3: Закрытые просрочки более 90 дней по кредиту за последние 3 года

Отставание от графика платежей 3 месяца - грубое нарушение платежной дисциплины. Отказ на скоринге 90%. Рекомендуем обратиться в МФО если нужны наличные или попытаться оформить товарный кредит в магазине-партнере банка.

Ситуация 4: За последние 3 года был выплачен или выплачивается кредит, без нарушения графика

У вас отличная кредитная история. Большинство банков одобрят вам кредит. Вам будет из чего выбирать и можете рассчитывать на самые выгодные условия.

Ситуация 5: Закрытые просрочки до 30 дней по кредиту за последние 3 года

У вас хорошая кредитная история. Вероятность одобрения 60-70%.

Ситуация 6: Закрытые просрочки от 30 до 60 дней по кредиту за последние 3 года

Отставание от графика 1-2 месяца является серьезным, но не критическим. Многие банки вам откажут на скоринге. Тем не менее можно попытаться получить кредит.

Ситуация 7: Никогда не брали кредит.

Многие заемщики являются неблагонадежными. Банки стараются снизить риски, оградить себя от просроченных выплат и выдают кредиты только клиентам с todo:хорошей кредитной историей. Только часть банков выдает кредиты заемщикам todo:без истории. При этом нередко одно дополнительное условие: небольшая сумма, привлечение поручителя, необходимость залога.

Ситуация 8: Наличие судимости

Для банков люди с судимостью не вызывают доверия. Если судимость не истекла - будет категорический отказ. В случае погашенной судимости, есть вероятность получить кредит когда преступление не являлось тяжким или не было связано с экономическими статьями. Шансы на одобрение могут возрасти до 40%, если хорошая кредитная история.

Ситуация 9: Возраст от 18 лет.

Заемщикам юного возраста 18-19 лет выдают кредиты только часть банков, это связано с одной стороны с отсутствием кредитной истории, а с другой небольшим жизненным опытом. Не каждый заемщик в 18 лет ведет себя ответственно по обслуживанию кредитного долга. todo список

Одобрение всегда индивидуально

Вероятность одобрения за исключением вариантов со 100% отказом может сильно меняться в зависимости банка. У каждого по своему настроен скоринг, политика в отношении отдельных групп заемщиков, план по выдаче кредитов в этом месяце. Процесс одобрения сделан многофакторным с десятками переменных, чтобы никто не мог дать гарантию одобрения в том или ином банке.

Шаг 2. Оценить платежеспособность.

Довольно частой ошибкой является подача заявки на кредит, когда сумма кредита не соответствует доходу заемщика и он получает отказ в кредите. При обращении в банк важно грамотно оценить свои возможности. Если платежи по кредитам превысят 50% от вашего ежемесячного дохода - есть риск образования просроченных платежей. Поэтому действует правило:

При этов в раздел кредитов входят: потребительские и товарные кредиты, автокредиты, ипотека, микрозаймы.

Пример 1. Вы получаете 40 000 рублей в месяц. У вас нет кредитов.

Ваш максимальный ежемесячный платеж будет составлять 20 000 рублей. Максимальная сумма кредита при ставке в 13% составит:

|

Максимальная сумма

|

Срок

|

|

224 000 руб

|

1 год

|

|

420 000 руб

|

2 года

|

|

593 000 руб

|

3 года

|

|

745 000 руб

|

4 года

|

|

879 000 руб

|

5 лет

|

|

1 099 000 руб

|

7 лет

|

Пример 2. Вы получаете 60 000 рублей в месяц. При этом есть:

- ипотека, платеж - 12 000 рублей.

- автокредит, платеж - 7 0000 рублей.

- кредит на ремонт, платеж - 2000 рублей

- микрозайм - 1000 рублей.

- кредитная карта - 2000 рублей

Итого ежемесячные выплаты по кредитам: 14000+9000+2000+1000 = 24 000 рублей.

Максимальный ежемесячный платеж по новому кредиту: 60000*50%- 24000 = 6 000 рублей.

Максимальная сумма кредита при ставке в 13% составит:

| Максимальная сумма | Срок |

| 67 000 руб | 1 год |

| 126 000 руб | 2 года |

| 178 000 руб | 3 года |

| 223 000 руб | 4 года |

| 263 000 руб | 5 лет |

| 330 000 руб | 7 лет |

В первом примере зарплата существенно ниже - на 20 000 рублей, но из за низкой кредитной нагрузки возможная сумма кредита будет в 3 раза больше, чем во втором примере. Из этого следует вывод:

Максимальная сумма кредита зависит от размера зарплаты и суммы ежемесячных выплат по текущим кредитам

Шаг 3. Подобрать кредитную программу.

Вероятность одобрения кредита во многом зависит насколько вы соответствуете условиям банка. Особенно следует обратить внимание на базовые атрибуты - категория заемщика, необходимость обеспечения, пакет документов. На основании этих входных параметров осуществляется первоначальный подбор кредитного продукта.

1. Категория заемщика

Банки формируют кредитные программы индивидуально для разных категорий заемщиков. Ключевые из них:

- работники по найму. подкатегории: участники зарплатного проекта и работники бюджетных организаций

- пенсионеры

- предприниматели

Кредитную программу следует подбирать исходя из вашей категории.

Участники зарплатного проекта

Наиболее выгодные условия для участников зарплатного проекта. Ставки снижены на несколько процентов, кредитный лимит увеличен до 5 млн рублей. Если вы получаете зарплату на карту банка следует обращаться в первую очередь к нему. Зарплатный банк будет наиболее лоялен к вам - вы получите высокий шанс одобрения и сниженную ставку.

Работники бюджетных организаций

Работники бюджетных организаций обладают надежным работодателем в лице государства. Из этого следует - официальная белая зарплата, отсутствие задержек по зарплате, низкая вероятность банкротства. Такие клиенты являются низко рискованными для банка и он в свою очередь охотнее одобряет кредит. При этом ставка по кредиту для бюджетников ниже на 1-2% по сравнению с обычными заемщиками.

Пенсионеры

Кредит для пенсионеров выдают не все банки. Есть риски невозврата в силу почтенного возраста. Ставка по кредиту для пенсионеров нередко выше, чем для работников по найму. Обычно программы для пенсионеров рассчитаны на возраст до 75 лет на дату погашения кредита.

Предприниматели

Предприниматели - заемщики которые наименее охотно кредитуются банками. Нерегулярный и нефиксированный доход, сезонность бизнеса, вероятность банкротства. Все это факторы риска индивидуальных предпринимателей. При которых есть вероятность допустить просрочки или вообще не вернуть кредит.

Работники банка

Следует упомянуть что лучшие условия предлагают банки для своих сотрудников. Если вы работаете в банке, то работодатель предоставит наиболее лояльные условия. Не все предложения являются публичными, зачастую предложения индивидуальны.

3. Обеспечение кредита

В некоторых случаях заемщики прибегают к обеспечению кредита. В качестве обеспечения может быть поручительство или залог имущества: автомобиль, недвижимость, земельный участок. Обеспеченный кредит для банка менее рискованный, так как служит дополнительной гарантией возврата долга.

Обеспечение полезно для повышения вероятности одобрения кредита. Это подходит для случаев, когда:

- возраст 18 лет

- отсутствует кредитная история

- допускались просроченные платежи в прошлом

- имеется судимость

Также обеспечение используется когда требуется большая сумма кредита. Кредит более 5 миллионов банки выдают только под залог недвижимости.

В некоторых банках кредитные программы под залог или поручительство предлагаются по сниженной ставке на 1-2%. Это позволяет сэкономить на обслуживании долга и снизить переплату на десятки тысяч рублей.

4. Предоставление документов.

Кредит без справок и поручителей за 1 день заманчивое предложение. Действительно до 300 000 рублей легко получить такой кредит. Очень важный недостаток - высокая ставка годовых. Если средняя ставка по рынку без страховки около 14%, то ставка по экспресс кредиту составляет 20-25%.

Наиболее выгодные условия можно получить предоставив полный пакет документов. В него включается:

- паспорт

- копия трудовой книжки (трудового договора)

- справка о доходах

- иногда банки запрашивают второй документ удостоверяющий личность

На лучшие варианты могут рассчитывать работники с официальной “белой зарплатой” - в большинстве своем это госслужащие и работники крупных компаний. Им с места работы предоставляют справку по форме 2НДФЛ, в которой отражен полный размер заработной платы. С такой справкой одобряет максимальное число банков.

Мы рекомендуем потратить время на получении справок с места работы. С полным комплектом документов будет больше выгодных предложений и меньше переплата по кредиту.

Сравните переплату на примере кредита в 300 000 рублей на 5 лет:

| Кредит | Полный пакет документов | Экспресс кредит |

| Ставка | 14% | 22% |

| Платеж | 6 980 руб | 8 285 руб |

| Начисленные проценты | 118 828 руб | 197 140 руб |

Таким образом экономия за 5 лет составит более 78 тысяч рублей

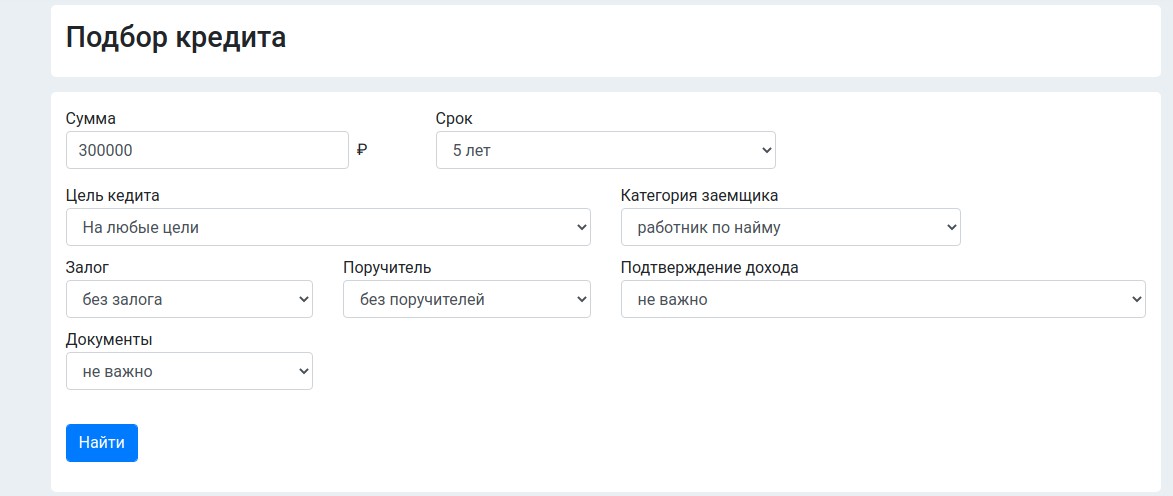

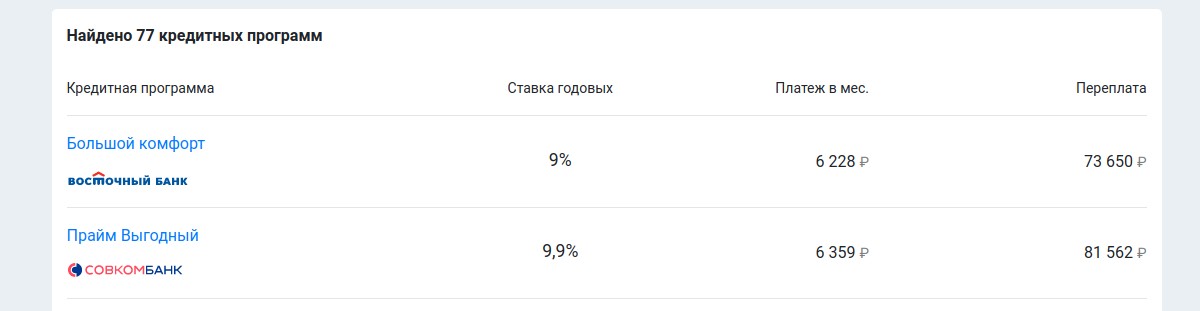

4. Подбор кредитной программы

Теперь вы знаете особенности кредитных программ и выбор не должен затруднять вас. Перейдите на страницу подбора кредита.

Укажите желаемую сумму, цель, категорию заемщика. При необходимости укажите вариант залога и наличие поручителей. Укажите срок кредита. Выполните поиск нажатием кнопки “Найти”.

Если указать сумму и срок кредита будет автоматически рассчитан ежемесячный платеж и переплата.

Имейте в виду что чем больше срок кредита, тем выше переплата. Следовательно рекомендуем брать кредит на меньший срок.

В таблице подбора ставка указана без страховки. Некоторые банки вводят в заблуждение заемщиков, рекламируя ставку 5,9%. А на самом деле нагрузкой к кредиту идет страховка 50, 70, а то и 200 тысяч рублей. Таким образом ставка 5,9% превращается в 15,9%.

“Кредит без страхования всегда выгоднее кредита со страхованием. Страхование - дополнительная услуга и не может быть бесплатной”

Благодаря чему на портале Финансист, в кредитных программах всегда указывается “честная ставка” без навязанного страхования жизни и здоровья.

Шаг 4. Отправить заявку на кредит

Сегодня можно получить кредит не выходя из дома. Достаточно оставить онлайн заявку, и через пару дней к вам приедет сотрудник банка и доставит карту с кредитными средствами. Многие сервисы предлагают сэкономить время и отправить заявку во все банки сразу. На первый взгляд это кажется удобной услугой, один раз заполнить анкету и разослать по банкам. Но данная услуга имеет под собой ряд проблем.

Проблема 1. Снижение кредитного рейтинга.

Каждое обращение в банк за кредитом отражается в кредитной истории. При отправке более 5 заявок в течении 1 месяца у вас будет снижаться кредитный рейтинг. Банки оценивают негативно заемщиков которые делают много обращений. Такие заемщики попадают в стоп лист и не смогут взять кредит несколько месяцев.

Проблема 2. Навязчивая реклама микрозаймов

Часто услугой “онлайн заявка во все банки” пытаются воспользоваться заемщики с плохой кредитной историей. Получив много отказов просрочники надеются на одобрение кредита через подобные сервисы . Но как мы выяснили с текущей просроченной задолженностью будет 100% отказ на скоринге. Создатели сервиса заведомо уже знают что вам будет отказано в кредите. Они окупают сервис таким образом, что перепродают посредникам ваши персональные данные (телефон, фио и тд.). Поэтому вместо одобренного кредита вы получите ежедневные звонки с предложением микрозайма.

Проблема 3. Мошенничество.

При заполнении “заявки во все банки” ваши данные из анкеты могут попасть не только банкам и МФО, но и мошенникам. Владельцы сервиса не всегда несут ответственность за распространение персональных данных. Вам могут позвонить, представиться сотрудником банка и попросить сказать код из смс-сообщения. После чего получат доступ к вашему счету или онлайн банку с целью похитить деньги.

Услуга “одна заявка на кредит во все банки” создает риски снижения кредитного рейтинга, навязчивой рекламы микрозаймов и звонков мошенников

Как поступить?

Для избежания этих проблем мы рекомендуем:

- Сначала внимательно ознакомиться с кредитной программой. Выбирайте наиболее подходящие под ваши условия - там будет более вероятно одобрение.

- Затем отправить не более 3 заявок на сайте банка во избежание снижения скоринга. Ссылки с кредитных программ портала Финансист ведут на официальные сайты банков РФ. Мы не собираем персональные данные и не перепродаем их.

Шаг 5. Оформить кредитный договор

Лучший вариант

Если вам несколько банков одобрили кредит выберете наиболее выгодный с наименьшем ежемесячным платежом и меньшей суммой переплаты. Эти данные вы найдете в графике платежей.

Страхование

Большинство банков предлагают страхование жизни и здоровья при оформлении кредита. Предложение страховки как правило абсурдно - человек испытывает нехватку в деньгах, берет деньги в долг у банка и при этом навязывают дополнительные услуги, словно у заемщика есть лишние деньги .

Для заемщика страхование лишние непредвиденные расходы, но сотрудники банков часто уверяют в том, что кредит выдается только со страховкой. При этом закон явно запрещает навязывать страховки.

Попросите менеджера банка, чтобы он еще раз отправил заявку без страховки, мотивируя тем что это лишняя услуга и вы не хотите её оплачивать. Таким образом возможно вы снизите ежемесячный платеж.

Если банк откажет выдавать кредит без страховки имейте ввиду что в течении 14 дней с момента подписания кредитного договора действует “период охлаждения”. В этот период можно вернуть деньги за страховку. Банки осведомлены о вашем праве возврата средств и не хотят снижать свою прибыль. Сейчас кредитные договоры многих банков содержат информацию: “при отказе от страхования происходит увеличение ставки по кредиту”. В результате отказ от страховки будет лишен выгоды.

Подписание

Банковский кредит - сложный и ответственный продукт, не стоит торопиться в принятии решения. Перед подписанием кредитного договора обязательно его прочитайте. Попросите разъяснить каждый непонятный пункт. В случае сомнений не торопитесь подписывать документы. Правильно сперва найти ответы и отзывы в интернете или обратиться к юристу. Лучше заплатить 1-2 тысячу рублей профессионалу за консультацию вместо оплаты банку 50-100 тысяч за ненужные услуги.

Шаг 6. Внесение платежей по кредиту

После получения кредита необходимо вносить платежи вовремя согласно графику платежей. Дата платежа иногда плавающая и отклоняется на несколько дней. Советуем оплачивать кредит за 3 дня до даты списания, межбанковский перевод нередко занимает это время.

Важно оплачивать кредит без задержек, иначе у вас образуется просроченная задолженность. Это снизит ваш кредитный рейтинг и в будущем возникнут проблемы с получением нового кредита. Если не оплачивать кредит более 3 месяцев, то банк расторгает кредитный договор и потребует вернуть деньги через суд. Ваше имущество может быть арестовано и продано в честь погашения долга по кредиту.

И наоборот своевременная оплата кредита улучшает вашу кредитную историю. В итоге больше банков одобрят кредит и предложат выгодный процент.

“Оплата кредита в срок повышает ваш кредитный рейтинг”

Консультанты банка расскажут вам о способах оплаты кредита. Есть ли банки партнеры, которые позволяют переводить деньги без комиссии. Рекомендуем хранить 3 года квитанции (чеки) о внесении ежемесячных платежей для избежания споров и конфликтных ситуаций с банком.

Автоплатеж - удобная услуга не даст вам пропустить внести платеж по кредиту. Данная услуга подключается в личном кабинете мобильного или интернет банка. Операции по счетам банки хранят от 5 лет, поэтому нет потребности в хранении квитанциях об оплате в рамках услуги автоплатеж.

Рекомендуем вам установить мобильное приложение вашего банка. Оно позволит отслеживать внесение платежей по кредиту , остаток задолженности и узнать сумму для досрочного погашения.

Шаг 7. Закрытие кредита

Настал день внесения последнего платежа - и мы вас поздравляем с закрытием кредита. Теперь остался важный шаг, о котором забывают многие заемщики. Необходимо посетить отделение банка и получить справку о полном закрытии кредита. Данная справка необходима, чтобы защитить себя от недобросовестных банков.

Иногда после внесения последнего платежа, остается небольшой долг в размере нескольких рублей. Этот долг создается умышленно, чтобы образовалась штрафы и пени по неуплате кредита и процентов. В итоге через несколько лет банк напомнит о себе и будет требовать с вас большую сумму. При этом у вас будет испорчена кредитная история по вине банка. По его мнению вы уклонялись от оплаты кредита все это время.

Во избежании проблем обязательно получите справку об отсутствии задолженности по кредиту. Иногда эта справка платная, но не превышает 500 рублей. Банк не имеет права отказать вам в выдаче данной справки согласно ст. 408 ГК РФ

Ответы на частые вопросы

В каких случаях банки отказывают в кредите?

В данных случаях не имеет смысла обращаться в банк, будет 100% отказ:

- отсутствие официального трудоустройства

- стаж на последнем месте работы менее 3 месяцев

- действующая просроченная задолженность более 5 дней.

- Допускались просрочки более 120 дней.

- есть исполнительный лист на ФССП более 30 000 рублей

- отсутствие постоянной регистрации на территории РФ

- непогашенная судимость по уголовному делу

Также банки часто отказывают в кредите по следующим причинам:

- наличие закрытой просроченной задолженности от 60 до 90 дней

- возраст 18 лет

- погашенная судимость

- большое число обращений за кредитом в последний месяц, массовые онлайн заявки

- высокая кредитная нагрузка - выплаты по действующим кредитам более 40% от дохода

- отсутствие военного билета для мужчин до 27 лет

- наличие действующих микрозаймов

Какую сумму кредита можно получить?

Сумма кредита зависит от вашего дохода и срока кредита. Сумма выплат по всем кредитам с учетом нового кредита не должна превышать 50% от вашего ежемесячного дохода.

Какие банки выдают кредит 100%?

Таких банков нет. Принятие решения очень индивидуально основывается на скоринге, где учитывается не только заемщик и его кредитная история, но и политика банка на дату подачи заявки.

В каком банке лучше получить кредит?

Если вы являетесь участником зарплатного проекта вероятнее ваш банк предложит интересные условия. Тем не менее ставка по кредиту зависит не от банка, а от конкретной кредитной программы. Причем у многих программ разбег ставок от 11% до 24%. К сожалению, по таким программам информация по ставке будет известна только после подачи заявки и одобрения кредита.

Можно ли получить кредит по паспорту?

Да, банки выдают кредит без справок о работе. Учитывайте ,что экспресс кредит как правило выдается под самые высокие ставки и вы переплатите большую сумму.

Как отправить заявку во все банки?

Многие сервисы предлагают такую услугу и обещают сэкономить время. Большое количество заявок - нехороший сигнал для банков, что снизит ваш кредитный рейтинг. Ваши данные сервисы могут многократно перепродать и в будущем будет сложно отвязаться от рекламы микрозаймов и звонков мошенников. Рекомендуем оставлять заявки только на официальных сайтах банков РФ.

Как отказаться от страховки?

От страховки можно отказаться только в течении 14 дней с даты подписания кредитного договора. Оставив письменное заявление в страховую компанию. Отказ от страховки не всегда выгоден, так как приводит к увеличению ставки по кредиту.